Entra in Kìron.

Il partner giusto per realizzare i tuoi sogni.

KIRON NOLA

via giacomo imbroda 93

Perché rivolgersi a noi?

Affidati a Kìron: la consulenza personalizzata dei nostri professionisti è una risposta efficace al tuo desiderio di futuro.

Passa da un affitto ad un mutuo

Perché affittare se puoi comprare?

Quanto paghi di affitto?

Ecco cosa potresti acquistare con meno di 0 € al mese

Queste proprietà sono proposte in vendita dalle reti immobiliari del Gruppo Tecnocasa

Il risultato di questa simulazione è indicativo. I dati indicati non corrispondono alle effettive condizioni del prodotto e non implicano un impegno, un obbligo o un collegamento giuridico-legale per il Gruppo Tecnocasa. La simulazione è calcolata con una durata di 20 anni e con un contributo iniziale del 20%, spese non incluse.

Nessun risultato trovato, ti suggeriamo di modificare l'importo.

News

Alcune novità su di noi e su quello che sappiamo fare meglio:

2025-05-29

IL MERCATO DEI MUTUI IN BASILICATA IV TRIMESTRE 2024

IL MERCATO DEI MUTUI IN BASILICATA IV TRIMESTRE 2024

-29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%).

Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

BASILICATA

Le famiglie lucane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 40,5 milioni di euro, che collocano la regione al 18° posto per totale erogato in Italia, con un’incidenza dello 0,29%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +11,5%, per un controvalore di +4,2 milioni di euro.

Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Basilicata mostra una variazione negativa pari a -2,3%, per un controvalore di -3,2 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 135,6 mln di euro, volumi che rappresentano lo 0,30% del totale nazionale.

PROVINCE DELLA BASILICATA

Nel quarto trimestre 2024 le province della Basilicata hanno evidenziato il seguente andamento.

La provincia di Matera ha erogato volumi per 20,4 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +33,0%. Nell’ultimo anno, invece, sono stati erogati 68,8 mln di euro, pari a +8,5%.

A Potenza provincia sono stati erogati volumi per 20,1 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a -4,2%. Nei precedenti dodici mesi sono stati erogati 66,8 mln di euro (-11,5%).

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692 Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI IN BASILICATA IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-29

IL MERCATO DEI MUTUI IN ABRUZZO IV TRIMESTRE 2024

IL MERCATO DEI MUTUI IN ABRUZZO IV TRIMESTRE 2024

-29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%). Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

ABRUZZO

Le famiglie abruzzesi hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 191,8 milioni di euro, che collocano la regione al 15° posto per totale erogato in Italia, con un’incidenza dell’1,38%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +36,5%, per un controvalore di +51,3 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Abruzzo mostra una variazione positiva pari a +12,3%, per un controvalore di +64,2 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 586,8 mln di euro, volumi che rappresentano l’1,32% del totale nazionale.

PROVINCE DELL’ABRUZZO

Nel quarto trimestre 2024 le province dell’Abruzzo hanno evidenziato il seguente andamento.

La provincia di Chieti ha erogato volumi per 52,9 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +28,3%. Nell’ultimo anno, invece, sono stati erogati 163,5 mln di euro, pari a +14,1%.

A L’Aquila sono stati erogati volumi per 37,8 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +49,9%. Nei precedenti dodici mesi sono stati erogati 109,4 mln di euro (+7,3%).

La provincia di Pescara ha erogato volumi per 55,5 mln di euro, la variazione sul trimestre è pari a +28,9%. I dodici appena trascorsi hanno evidenziato volumi per 176,0 mln di euro, corrispondenti a +9,9%.

In provincia di Teramo i volumi erogati sono stati 45,7 mln di euro, con una variazione pari a +46,8%. Quelli nei quattro trimestri considerati sono stati 137,9 mln di euro, (+17,6% rispetto allo stesso periodo dell’anno scorso).

IMPORTO MEDIO DI MUTUO – ABRUZZO

Attraverso l’elaborazione dei dati provenienti dalle agenzie di mediazione creditizia Kìron ed Epicas, Kìron Partner SpA ha analizzato la tendenza rispetto all’importo medio di mutuo erogato. Nel quarto trimestre 2024 in Abruzzo si è registrato un importo medio di mutuo pari a 118.760 euro, in aumento rispetto a quanto rilevato durante lo stesso trimestre dell’anno precedente, quando il ticket medio ammontava a 101.277 euro. Mediamente colui che sottoscrive un mutuo nella regione viene finanziato circa il 5% in meno rispetto al mutuatario medio italiano.

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner Spa, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI IN ABRUZZO IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-28

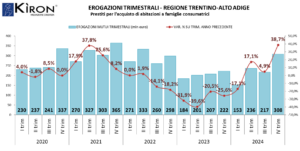

IL MERCATO DEI MUTUI IN TRENTINO-ALTO ADIGE IV TRIMESTRE 2024

IL MERCATO DEI MUTUI IN TRENTINO-ALTO ADIGE IV TRIMESTRE 2024

-29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%). Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

TRENTINO-ALTO ADIGE

Le famiglie trentie e altoatesine hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 307,7 milioni di euro, che collocano la regione al 12° posto per totale erogato in Italia, con un’incidenza del 2,21%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +38,7%, per un controvalore di +85,8 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Trentino-Alto Adige mostra una variazione positiva pari a +12,1%, per un controvalore di +98,9 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 913,3 mln di euro, volumi che rappresentano il 2,05% del totale nazionale.

PROVINCE DEL TRENTINO-ALTO ADIGE

Nel quarto trimestre 2024 le province del Trentino-Alto Adige hanno evidenziato il seguente andamento.

La provincia di Bolzano ha erogato volumi per 165,6 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +35,3%. Nell’ultimo anno, invece, sono stati erogati 490,8 mln di euro, pari a +10,0%.

A Trento sono stati erogati volumi per 142,1 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +42,8%. Nei precedenti dodici mesi sono stati erogati 422,5 mln di euro (+14,8%).

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI IN TRENTINO-ALTO ADIGE IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-28

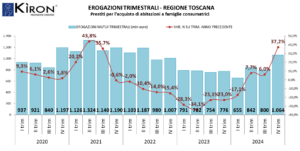

IL MERCATO DEI MUTUI IN TOSCANA IV TRIMESTRE 2024

IL MERCATO DEI MUTUI IN TOSCANA IV TRIMESTRE 2024

– 29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%). Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

TOSCANA

Le famiglie toscane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 1.064,3 milioni di euro, che collocano la regione al quinto posto per totale erogato in Italia, con un’incidenza del 7,64%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +37,2%, per un controvalore di +288,6 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Toscana mostra una variazione positiva pari a +8,3%, per un controvalore di +259,0 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 3.361,3 mln di euro, volumi che rappresentano il 7,54% del totale nazionale.

PROVINCE DELLA TOSCANA

Nel quarto trimestre 2024 le province della Toscana hanno evidenziato il seguente andamento.

La provincia di Arezzo ha erogato volumi per 62,0 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +22,1%. Nell’ultimo anno, invece, sono stati erogati 209,3 mln di euro, pari a +5,1%. A Firenze sono stati erogati volumi per 303,2 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +25,9%. Nei precedenti dodici mesi sono stati erogati 1.069,4 mln di euro (+9,7%). La provincia di Grosseto ha erogato volumi per 52,4 mln di euro, la variazione sul trimestre è pari a +34,1%. I dodici appena trascorsi hanno evidenziato volumi per 174,3 mln di euro, corrispondenti a -0,3%. In provincia di Livorno i volumi erogati sono stati 97,0 mln di euro, con una variazione pari a +41,0%. Quelli nei quattro trimestri considerati sono stati 302,2 mln di euro, (+4,6% rispetto allo stesso periodo dell’anno scorso). In provincia di Lucca sono stati erogati volumi per 107,2 mln di euro, la variazione rispetto allo stesso trimestre dell’anno precedente pari a +42,3%. Sommando i volumi dei precedenti quattro trimestri, i volumi sono stati 338,2 mln di euro e la variazione +4,2%. Massa-Carrara ha erogato volumi per 28,7 mln di euro, la variazione sul trimestre è pari a +14,6%. Questi dodici mesi hanno evidenziato volumi per 104,3 mln di euro e una variazione pari a +4,4%. La provincia di Pisa ha erogato volumi per 206,8 mln di euro, facendo registrare una variazione sul trimestre pari a +85,8%. L’anno appena trascorso ha segnalato un totale di 481,8 mln di euro, con una variazione di +26,4%. A Pistoia sono stati erogati volumi per 66,9 mln di euro, la variazione rispetto allo stesso trimestre dell’anno precedente è risultata essere pari a +25,6%. I quattro trimestri passati, invece, hanno visto un totale 216,7 mln di euro (+4,4%). La provincia di Prato ha erogato volumi per 74,4 mln di euro, facendo registrare una variazione pari a +20,8% nel trimestre. Andando indietro di un anno sono stati erogati 253,5 mln di euro (-0,0% rispetto all’anno scorso). In provincia di Siena i volumi erogati sono stati 65,8 mln di euro, la variazione rispetto allo stesso trimestre dell’anno precedente pari a +32,1%. Nei dodici mesi precedenti, invece, sono stati erogati 211,6 mln di euro, pari a +7,1%.

IMPORTO MEDIO DI MUTUO – TOSCANA

Attraverso l’elaborazione dei dati provenienti dalle agenzie di mediazione creditizia Kìron ed Epicas, Kìron Partner SpA ha analizzato la tendenza rispetto all’importo medio di mutuo erogato. Nel quarto trimestre 2024 in Toscana si è registrato un importo medio di mutuo pari a 127.212 euro, in aumento rispetto a quanto rilevato durante lo stesso trimestre dell’anno precedente, quando il ticket medio ammontava a 124.071 euro. Mediamente colui che sottoscrive un mutuo nella regione viene finanziato circa il 2% in più rispetto al mutuatario medio italiano.

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI IN TOSCANA IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-28

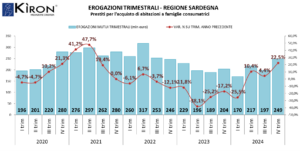

IL MERCATO DEI MUTUI IN SARDEGNA IV TRIMESTRE 2024

IL MERCATO DEI MUTUI IN SARDEGNA IV TRIMESTRE 2024

-29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%). Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

SARDEGNA

Le famiglie sarde hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 249,4 milioni di euro, che collocano la regione al 14° posto per totale erogato in Italia, con un’incidenza dell’1,79%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +22,5%, per un controvalore di +45,8 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Sardegna mostra una variazione positiva pari a +1,9%, per un controvalore di +15,9 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 833,3 mln di euro, volumi che rappresentano l’1,87% del totale nazionale.

PROVINCE DELLA SARDEGNA

Nel quarto trimestre 2024 le province della Sardegna hanno evidenziato il seguente andamento.

La provincia di Cagliari ha erogato volumi per 110,2 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +28,1%. Nell’ultimo anno, invece, sono stati erogati 359,0 mln di euro, pari a +7,0%. A Nuoro sono stati erogati volumi per 16,5 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +6,9%. Nei precedenti dodici mesi sono stati erogati 58,9 mln di euro (-0,5%). La provincia di Oristano ha erogato volumi per 13,4 mln di euro, la variazione sul trimestre è pari a -12,0%. I dodici appena trascorsi hanno evidenziato volumi per 44,9 mln di euro, corrispondenti a -14,5%. In provincia di Sassari i volumi erogati sono stati 80,8 mln di euro, con una variazione pari a +30,4%. Quelli nei quattro trimestri considerati sono stati 280,1 mln di euro, (-0,3% rispetto allo stesso periodo dell’anno scorso). In provincia di Sud Sardegna sono stati erogati volumi per 28,4 mln di euro, la variazione rispetto allo stesso trimestre dell’anno precedente pari a +14,3%. Sommando i volumi dei precedenti quattro trimestri, i volumi sono stati 90,4 mln di euro e la variazione +1,1%.

IMPORTO MEDIO DI MUTUO – SARDEGNA

Attraverso l’elaborazione dei dati provenienti dalle agenzie di mediazione creditizia Kìron ed Epicas, Kìron Partner SpA ha analizzato la tendenza rispetto all’importo medio di mutuo erogato. Nel quarto trimestre 2024 in Sardegna si è registrato un importo medio di mutuo pari a 123.000 euro, in aumento rispetto a quanto rilevato durante lo stesso trimestre dell’anno precedente, quando il ticket medio ammontava a 105.416 euro. Mediamente colui che sottoscrive un mutuo nella regione viene finanziato circa l’1% in meno rispetto al mutuatario medio italiano.

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI IN SARDEGNA IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-28

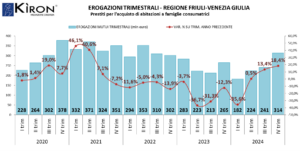

IL MERCATO DEI MUTUI IN FRIULI-VENEZIA GIULIA IV TRIMESTRE 2024

IL MERCATO DEI MUTUI IN FRIULI-VENEZIA GIULIA IV TRIMESTRE 2024

-29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%). Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

FRIULI-VENEZIA GIULIA

Le famiglie friulane e giuliane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 313,8 milioni di euro, che collocano la regione all’11° posto per totale erogato in Italia, con un’incidenza del 2,25%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +18,4%, per un controvalore di +48,8 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Friuli-Venezia Giulia mostra una variazione negativa pari a -2,3%, per un controvalore di -22,4 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 961,4 mln di euro, volumi che rappresentano il 2,16% del totale nazionale.

PROVINCE DEL FRIULI-VENEZIA GIULIA

Nel quarto trimestre 2024 le province del Friuli-Venezia Giulia hanno evidenziato il seguente andamento.

La provincia di Gorizia ha erogato volumi per 33,8 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +2,0%. Nell’ultimo anno, invece, sono stati erogati 108,5 mln di euro, pari a -15,6%. A Pordenone sono stati erogati volumi per 78,0 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +20,9%. Nei precedenti dodici mesi sono stati erogati 254,1 mln di euro (+3,9%). La provincia di Trieste ha erogato volumi per 61,9 mln di euro, la variazione sul trimestre è pari a +24,7%. I dodici appena trascorsi hanno evidenziato volumi per 188,7 mln di euro, corrispondenti a +5,8%. In provincia di Udine i volumi erogati sono stati 140,2 mln di euro, con una variazione pari a +19,1%. Quelli nei quattro trimestri considerati sono stati 410,1 mln di euro, (-5,2% rispetto allo stesso periodo dell’anno scorso).

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI IN FRIULI-VENEZIA GIULIA IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-28

IL MERCATO DEI MUTUI IN EMILIA-ROMAGNA IV TRIMESTRE 2024

IL MERCATO DEI MUTUI IN EMILIA-ROMAGNA IV TRIMESTRE 2024

-29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%). Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

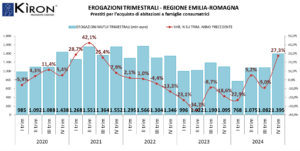

EMILIA-ROMAGNA

Le famiglie emiliane e romagnole hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 1.394,5 milioni di euro, che collocano la regione al terzo posto per totale erogato in Italia, con un’incidenza del 10,00%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +27,3%, per un controvalore di +299,2 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Emilia-Romagna mostra una variazione positiva pari a +0,4%, per un controvalore di +16,5 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 4.319,9 mln di euro, volumi che rappresentano il 9,69% del totale nazionale.

PROVINCE DELL’EMILIA-ROMAGNA

Nel quarto trimestre 2024 le province della Emilia-Romagna hanno evidenziato il seguente andamento.

La provincia di Bologna ha erogato volumi per 410,5 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +30,0%. Nell’ultimo anno, invece, sono stati erogati 1.268,7 mln di euro, pari a +0,3%.

A Ferrara sono stati erogati volumi per 72,3 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +20,7%. Nei precedenti dodici mesi sono stati erogati 226,4 mln di euro (-3,8%). La provincia di Forlì-Cesena ha erogato volumi per 103,9 mln di euro, la variazione sul trimestre è pari a +21,3%. I dodici appena trascorsi hanno evidenziato volumi per 351,4 mln di euro, corrispondenti a +4,4%. In provincia di Modena i volumi erogati sono stati 226,1 mln di euro, con una variazione pari a +28,5%. Quelli nei quattro trimestri considerati sono stati 666,4 mln di euro, (+3,8% rispetto allo stesso periodo dell’anno scorso). In provincia di Parma sono stati erogati volumi per 133,2 mln di euro, la variazione rispetto allo stesso trimestre dell’anno precedente pari a +29,0%. Sommando i volumi dei precedenti quattro trimestri, i volumi sono stati 392,1 mln di euro e la variazione +0,8%.

Piacenza ha erogato volumi per 64,5 mln di euro, la variazione sul trimestre è pari a +16,4%. Questi dodici mesi hanno evidenziato volumi per 211,6 mln di euro e una variazione pari a -5,9%.

La provincia di Ravenna ha erogato volumi per 119,7 mln di euro, facendo registrare una variazione sul trimestre pari a +30,9%. L’anno appena trascorso ha segnalato un totale di 363,7 mln di euro, con una variazione di -19,4%.

A Reggio Emilia sono stati erogati volumi per 151,2 mln di euro, la variazione rispetto allo stesso trimestre dell’anno precedente è risultata essere pari a +22,3%. I quattro trimestri passati , invece, hanno visto un totale 481,6 mln di euro (+5,7%). La provincia di Rimini ha erogato volumi per 113,0 mln di euro, facendo registrare una variazione pari a +34,2% nel trimestre. Andando indietro di un anno sono stati erogati 358,1 mln di euro (+18,0% rispetto all’anno scorso).

IMPORTO MEDIO DI MUTUO – EMILIA-ROMAGNA

Attraverso l’elaborazione dei dati provenienti dalle agenzie di mediazione creditizia Kìron ed Epicas, Kìron Partner SpA ha analizzato la tendenza rispetto all’importo medio di mutuo erogato. Nel quarto trimestre 2024 in Emilia-Romagna si è registrato un importo medio di mutuo pari a 129.517 euro, in aumento rispetto a quanto rilevato durante lo stesso trimestre dell’anno precedente, quando il ticket medio ammontava a 116.062 euro. Mediamente colui che sottoscrive un mutuo nella regione viene finanziato circa il 4% in più rispetto al mutuatario medio italiano.

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI IN EMILIA-ROMAGNA IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-28

IL MERCATO DEI MUTUI NELLE MARCHE IV TRIMESTRE 2024

IL MERCATO DEI MUTUI NELLE MARCHE IV TRIMESTRE 2024

-29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%). Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

MARCHE

Le famiglie marchigiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 283,3 milioni di euro, che collocano la regione al 13° posto per totale erogato in Italia, con un’incidenza del 2,03%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +30,5%, per un controvalore di +66,2 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Marche mostra una variazione positiva pari a +10,8%, per un controvalore di +84,5 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 863,5 mln di euro, volumi che rappresentano l’1,94% del totale nazionale.

PROVINCE DELLE MARCHE

Nel quarto trimestre 2024 le province delle Marche hanno evidenziato il seguente andamento.

La provincia di Ancona ha erogato volumi per 91,3 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +19,9%. Nell’ultimo anno, invece, sono stati erogati 291,8 mln di euro, pari a +4,1%.

Ad Ascoli Piceno provincia sono stati erogati volumi per 35,4 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +37,4%. Nei precedenti dodici mesi sono stati erogati 108,7 mln di euro (+8,8%).

La provincia di Fermo ha erogato volumi per 23,2 mln di euro, la variazione sul trimestre è pari a +27,4%. I dodici appena trascorsi hanno evidenziato volumi per 64,7 mln di euro, corrispondenti a +0,9%.

In provincia di Macerata i volumi erogati sono stati 40,9 mln di euro, con una variazione pari a +30,0%. Quelli nei quattro trimestri considerati sono stati 130,5 mln di euro, (+11,0% rispetto allo stesso periodo dell’anno scorso).

In provincia di Pesaro e Urbino sono stati erogati volumi per 92,5 mln di euro, la variazione rispetto allo stesso trimestre dell’anno precedente pari a +41,2%. Sommando i volumi dei precedenti quattro trimestri, i volumi sono stati 267,8 mln di euro e la variazione +23,4%.

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI NELLE MARCHE IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-28

IL MERCATO DEI MUTUI NEL LAZIO IV TRIMESTRE 2024

IL MERCATO DEI MUTUI NEL LAZIO IV TRIMESTRE 2024

-29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%). Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

LAZIO

Le famiglie laziali hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 1.671,6 milioni di euro, che collocano la regione al secondo posto per totale erogato in Italia, con un’incidenza dell’11,99%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +35,6%, per un controvalore di +438,7 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Lazio mostra una variazione positiva pari a +9,9%, per un controvalore di +497,6 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 5.514,7 mln di euro, volumi che rappresentano il 12,38% del totale nazionale.

PROVINCE DEL LAZIO

Nel quarto trimestre 2024 le province del Lazio hanno evidenziato il seguente andamento.

La provincia di Frosinone ha erogato volumi per 30,8 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +10,4%. Nell’ultimo anno, invece, sono stati erogati 108,3 mln di euro, pari a -9,2%.

A Latina provincia sono stati erogati volumi per 91,7 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +29,7%. Nei precedenti dodici mesi sono stati erogati 300,8 mln di euro (+8,3%).

La provincia di Rieti ha erogato volumi per 15,4 mln di euro, la variazione sul trimestre è pari a +29,0%. I dodici appena trascorsi hanno evidenziato volumi per 49,2 mln di euro, corrispondenti a +0,6%.

In provincia di Roma i volumi erogati sono stati 1.489,1 mln di euro, con una variazione pari a +36,4%. Quelli nei quattro trimestri considerati sono stati 4.911,8 mln di euro, (+10,5% rispetto allo stesso periodo dell’anno scorso).

In provincia di Viterbo sono stati erogati volumi per 44,7 mln di euro, la variazione rispetto allo stesso trimestre dell’anno precedente pari a +45,8%. Sommando i volumi dei precedenti quattro trimestri, i volumi sono stati 144,6 mln di euro e la variazione +13,7%.

IMPORTO MEDIO DI MUTUO – LAZIO

Attraverso l’elaborazione dei dati provenienti dalle agenzie di mediazione creditizia Kìron ed Epicas, Kìron Partner SpA ha analizzato la tendenza rispetto all’importo medio di mutuo erogato. Nel quarto trimestre 2024 in Lazio si è registrato un importo medio di mutuo pari a 142.816 euro, in aumento rispetto a quanto rilevato durante lo stesso trimestre dell’anno precedente, quando il ticket medio ammontava a 121.480 euro. Mediamente colui che sottoscrive un mutuo nella regione viene finanziato circa il 14% in più rispetto al mutuatario medio italiano.

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI NEL LAZIO IV TRIMESTRE 2024 proviene da News Tecnocasa.

2025-05-28

IL MERCATO DEI MUTUI IN VENETO IV TRIMESTRE 2024

IL MERCATO DEI MUTUI IN VENETO IV TRIMESTRE 2024

-29.05.25-

KIRON: I DATI DEL IV TRIMESTRE 2024

Kìron Partner SpA ha analizzato nel dettaglio l’andamento dei finanziamenti finalizzati all’acquisto dell’abitazione concessi alle famiglie residenti sul territorio regionale nel quarto trimestre 2024. L’analisi fa riferimento al report Banche e istituzioni finanziarie, aggiornato e pubblicato da Banca d’Italia nel mese di marzo 2025.

ITALIA

Le famiglie italiane hanno ricevuto finanziamenti per l’acquisto dell’abitazione per milioni di euro, rispetto allo stesso trimestre dell’anno precedente si registra una variazione delle erogazioni pari a +28,8%, per un controvalore di 3.116,5 milioni di euro. La fotografia indica ancora un aumento dell’erogazione del credito concesso alle famiglie, che conferma la tendenza sia del terzo trimestre 2024 (quando la variazione è stata pari a +12,9%) sia del secondo trimestre 2024 (+7,0%). Gli ultimi dodici mesi si sono chiusi con 44.558,4 milioni di euro erogati, con una variazione pari a +8,1% rispetto allo stesso periodo dell’anno precedente.

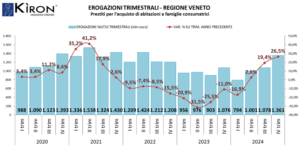

VENETO

Le famiglie venete hanno ricevuto finanziamenti per l’acquisto dell’abitazione per 1.360,5 milioni di euro, che collocano la regione al quarto posto per totale erogato in Italia, con un’incidenza del 9,76%; rispetto allo stesso trimestre dell’anno precedente in regione si registra una variazione delle erogazioni pari a +26,5%, per un controvalore di +284,9 milioni di euro. Se si osserva l’andamento delle erogazioni sui 12 mesi, e si analizzano quindi i volumi dell’intero anno solare 2024, la regione Veneto mostra una variazione positiva pari a +8,3%, per un controvalore di +323,5 mln di euro. Sono dunque stati erogati in questi ultimi dodici mesi 4.233,3 mln di euro, volumi che rappresentano il 9,50% del totale nazionale.

PROVINCE DEL VENETO

Nel quarto trimestre 2024 le province del Veneto hanno evidenziato il seguente andamento.

La provincia di Belluno ha erogato volumi per 49,8 mln di euro, facendo registrare una variazione rispetto allo stesso trimestre dello scorso anno pari a +62,5%. Nell’ultimo anno, invece, sono stati erogati 135,9 mln di euro, pari a +14,3%. A Padova sono stati erogati volumi per 288,8 mln di euro, corrispondenti a una variazione rispetto allo stesso periodo dell’anno precedente pari a +26,2%. Nei precedenti dodici mesi sono stati erogati 888,2 mln di euro (+7,4%).

La provincia di Rovigo ha erogato volumi per 37,2 mln di euro, la variazione sul trimestre è pari a +17,3%. I dodici appena trascorsi hanno evidenziato volumi per 121,9 mln di euro, corrispondenti a +6,9%.

In provincia di Treviso i volumi erogati sono stati 234,4 mln di euro, con una variazione pari a +19,2%. Quelli nei quattro trimestri considerati sono stati 734,5 mln di euro, (+4,1% rispetto allo stesso periodo dell’anno scorso). In provincia di Venezia sono stati erogati volumi per 260,2 mln di euro, la variazione rispetto allo stesso trimestre dell’anno precedente pari a +22,1%. Sommando i volumi dei precedenti quattro trimestri, i volumi sono stati 817,2 mln di euro e la variazione +6,5%.

Verona ha erogato volumi per 266,1 mln di euro, la variazione sul trimestre è pari a +28,7%. Questi dodici mesi hanno evidenziato volumi per 856,1 mln di euro e una variazione pari a +10,5%.

La provincia di Vicenza ha erogato volumi per 223,9 mln di euro, facendo registrare una variazione sul trimestre pari a +33,6%. L’anno appena trascorso ha segnalato un totale di 679,6 mln di euro, con una variazione di +13,0%.

IMPORTO MEDIO DI MUTUO – VENETO

Attraverso l’elaborazione dei dati provenienti dalle agenzie di mediazione creditizia Kìron ed Epicas, Kìron Partner SpA ha analizzato la tendenza rispetto all’importo medio di mutuo erogato. Nel quarto trimestre 2024 in Veneto si è registrato un importo medio di mutuo pari a 129.180 euro, in aumento rispetto a quanto rilevato durante lo stesso trimestre dell’anno precedente, quando il ticket medio ammontava a 111.034 euro. Mediamente colui che sottoscrive un mutuo nella regione viene finanziato circa il 4% in più rispetto al mutuatario medio italiano.

CONCLUSIONI

Nonostante il perdurare di un quadro economico e politico globale instabile, il mercato dei mutui in Italia mostra segnali incoraggianti. Il 2024 si chiude con un volume complessivo di erogazioni di 44,5 miliardi di euro, trainato da una domanda in forte ripresa e da tassi di interesse in ribasso. Ciò significa che nonostante una partenza negativa registrata nel primo trimestre dell’anno, il mutato scenario di riferimento del mercato del credito ha portato notevole interesse verso il mattone sostenuto proprio da un mercato del credito robusto e ricco di opportunità.

Gli scenari futuri dipenderanno in larga misura dalle dinamiche sociopolitiche internazionali e dalle scelte di politica monetaria che la BCE adotterà nei prossimi mesi. In questo contesto l’istituto guidato da Christine Lagarde reciterà un ruolo da protagonista: la prosecuzione di una politica accomodante potrebbe favorire il prosperare dell’attuale tendenza di espansione del credito.

La combinazione di interventi della BCE e le misure nazionali previste dal governo a supporto del mercato immobiliare (come le garanzie CONSAP previste dalla legge finanziaria) potrebbero sostenere l’accesso al credito da parte delle famiglie, ma con un impatto meno significativo rispetto al recente passato. Tassi più bassi agevolano l’acquisto di immobili, ma una stabilizzazione su livelli elevati potrebbe rallentare la ripresa del settore immobiliare. La fiducia dei consumatori e quindi lo scenario sociopolitico interno e internazionale saranno cruciali per mantenere la crescita delle erogazioni.

Fonte: Kìron Partner SpA, Gruppo Tecnocasa

Kìron Partner S.p.A.

Società di Mediazione Creditizia

Sede Legale: via Monte Bianco 60/A – 20089 Rozzano (MI)

Capitale sociale euro 1.000.000 i.v. – P.IVA 11346070151 – R.E.A. di Milano n. 1263692

Società soggetta a Direzione e Coordinamento da parte di Tecnocasa Holding S.p.A.

L'articolo IL MERCATO DEI MUTUI IN VENETO IV TRIMESTRE 2024 proviene da News Tecnocasa.